しらさわ

司法書士事務所

鹿児島市を中心に

鹿児島県全域対応

ホーム 取扱い業務

料金表

お問い合わせ

アクセス

専門家紹介

鹿児島で会社設立しよう

ブログ

未分類

· 2026/06/12

情報交換会開催しました

定期的に開催して研鑽しています。頑張っていきましょう。

続きを読む

不動産の登記のこと

· 2026/06/04

外為法に基づく本邦にある不動産又はこれに関する権利の取得に関する報告書についてのお知らせ

財務省から周知依頼がありましたのでお知らせします

続きを読む

未分類

· 2026/06/02

胃の内視鏡検査に行ってきました

定期健診受けましょう

続きを読む

不動産の登記のこと

· 2026/05/29

法務省民二第525号 符号表示について

通達について要約してお伝えします

続きを読む

不動産の登記のこと

· 2026/05/27

スマート変更登記 法人の場合

法人の場合の住所変更登記の義務化について端緒をお伝えします

続きを読む

未分類

· 2026/05/25

犯罪収益移転防止法に基づく確認について

万全の取引を約束します。

続きを読む

相続のこと

· 2026/05/20

死因贈与契約は取消すことができるのか

死因贈与契約について遺贈の規定は適用されるのか

続きを読む

借金問題、債務整理のこと

· 2026/05/18

任意整理を実施しました【事例紹介】

債務任意整理を実施しました。

続きを読む

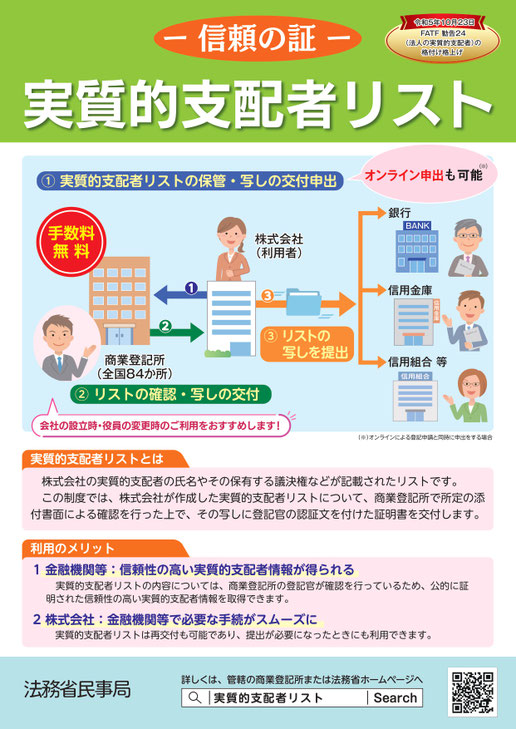

会社法人のこと

· 2026/05/15

実質的支配者リスト制度

周知依頼がありましたのでお知らせします

続きを読む

未分類

· 2026/05/13

城山展望台で気分転換

休日

続きを読む

さらに表示する

ホーム 取扱い業務

相続・遺言書作成

相続 名義変更 Q&A

不動産の名義変更など

債務整理

手続きのすすめ方と費用一覧

成年後見・財産管理

会社設立・法人登記

登記簿謄本取得代行

その他法律相談

料金表

お問い合わせ

アクセス

専門家紹介

絵画作品のご紹介

鹿児島で会社設立しよう

ブログ

相続のこと

遺言書のこと

不動産の登記のこと

借金問題、債務整理のこと

会社法人のこと

暮らしの法律のこと

未分類

2026年6月

2026年5月

2026年4月

2026年3月

2026年2月

2026年1月

2025年12月

2025年10月

2025年9月

2025年8月

2025年7月

2025年6月

2025年5月

2025年4月

2024年1月

2023年11月

2023年10月

2023年6月

2023年5月

2023年4月

2023年3月

2023年2月

2023年1月

2022年11月

2022年6月

2021年7月

2021年6月

2021年5月

2020年6月

2020年5月

2020年4月

2020年1月

2019年12月

2019年10月

2019年8月

2019年6月

2019年1月

2018年11月

2018年9月

2018年8月

2018年7月

2018年5月

2018年4月

2017年12月

2017年11月

2017年7月

2017年6月

2017年5月

2017年4月

2017年3月

トップへ戻る